2024年から始まった新NISAニーサ。

新NISAニーサはどうやって始めればいいのか、そもそも新NISAニーサとはなんなのかといった疑問をわかりやすく解説しています。

目次を読んで必要な箇所へ進むこともできます!

それでは解説していきます!

目次

- ・新NISAニーサを今すぐ始めたい人向け

- 口座開設から投資までの手順

- ・新NISAニーサとは

- ・NISAと新NISAニーサの違い、変更点

- ・新NISAニーサをするメリット、デメリット

- ・NISAのメリット

- ・NISAのメリット2

- ・金利って何?

- NISAのデメリット

- ・新NISAニーサ始め方の手順

- 1: 新NISAニーサ口座を開設する

- 楽天証券口座解説手順

- 2: 新NISAニーサで投資する銘柄を選ぶ

- 3:投資する

- 4:保有し続ける

- 長期保有した場合の利益画像

- ・これまでNISAニーサで積み立てをしてきた個人的感想

- ・新NISAニーサで投資すべき場所は?どこに投資すればいいの?

- ・新NISAニーサいくら投資すればいいの?

- ・2000万円をNISAで貯めるには

- 50代からでもNISAを始めても遅くない!

- ・若年層の場合

- 気軽に積み立てを続けるために

- 【新NISA】はどうやって始めればいいの?何に投資すればいいの?初心者にわかりやすく解説してみた。まとめ

・新NISAニーサを今すぐ始めたい人向け

口座開設から投資までの手順

新NISAをすぐに始めたい人向けに、簡潔に手順だけを書いています。

もっと詳しく1から知りたい方は、この章以降へお進みください!

1: 新NISAニーサ口座を開設する

2: 新NISAニーサで投資する銘柄を選ぶ

3:投資する

4:保有し続ける

以上の手順でNISAを始められます。

まずはNISA口座を作成しましょう。

簡単なフォーマットと、必要書類を提出すればすぐにNISA口座を開設することができます。

ここからはNISAとはなんなのかなどを含め、体験談など分かりやすくゆっくり解説していきます。

・新NISAニーサとは

新NISAニーサとは、その名の通り、新しいニーサです。

これまでNISAとして税金がかからない投資方法として存在していましたが、2024年より新しくリニューアルされたものが新NISAニーサになります。

NISAニーサは投資信託などの株式を購入して、その購入や利益に対して通常であれば税金がかかってしまうところ、その税金が免除されるという制度です。

積み立てNISAニーサとは月々積み立てられる最大料金が決まっているためその範囲の中で積み立てていくことが可能です。

例えば、これまでのニーサの場合、年間で投資できる上限が40万円であったため、月々最大で3.3万円が積み立てられる最大額でした。

2024年から始まる新NISAニーサではその積立額が120万円に変更されています。そのため月々10万円まで積み立てることが可能です。

そのように月の章ではこれまでのNISAと何が変わったのかを見ていきます。

・NISAと新NISAニーサの違い、変更点

|

従来NISA |

新NISAニーサ |

|

|

投資可能上限額 |

40万円(月々3.3万円) |

120万円(月々10万円) |

|

非課税期間 |

投資から5年間 |

永年 |

|

その他の変更点 |

成長投資枠が誕生(240万円分) |

・投資可能上限がアップ

・非課税期間永年化

この2点が主な変更点です。

NISAから新NISAニーサになり、投資できる額がかなり増えました。

さらに税金の控除が5年間だったものが、永久に無料となり、かなりいい制度に生まれ変わったことがわかりますね。

老後2000万円問題(老後に2000万円ほど蓄えが足らなくなるという金融省からの報告)に対して国をあげて対策していこうという姿勢が見えますね。

この嬉しい制度に乗らない手はありません。

次の章では新NISAニーサの始め方や、メリットデメリット、どんな商品に投資をすればいいのかを体験談を交えながら説明していきます。

・新NISAニーサをするメリット、デメリット

・NISAのメリット

・投資で得た利益にかかる税金が「ゼロ」円!

NISAニーサの最大のメリットは投資にかかるはずの税金がかからないことです。

通常の場合(NISA以外を使って投資する場合)には利益に対して20.315%の税金がかかります。

例:100万円の利益が出た場合には約20万円の税金がかかり、実際に受け取れる額は80万円になる。

NISAの場合100万円の利益が出ると、税金がかからないため100万円そのままが利益となる。

・NISAのメリット2

・貯金をするよりもかなり貯まる!

「投資」と聞くと怖い!といったイメージがあると思います。

しかし、投資にも種類があることを知っておくべきです。

NISAで扱える投資信託は、厳選な審査をクリアしたものばかりが集まっています。そのため後で紹介するような投資信託に投資することで100%に近い確率で利益を上げることができます。

そのため、国をあげてNISAの利用を促進しているのです。

例えば、ゆうちょ銀行に毎月の給料から10万円づつ、1年間で120万円貯めるとします。

2024年現在ゆうちょ銀行の金利は0.001%であるため、1年後に120万円は120万円のままです。

しかし、NISAで投資をした場合、金利が5%とすると、1年後には120万円が126万円になります。

・金利って何?

金利というのは文字通りお金につく利子であり、預けることで1年間に何%お金をもらえるのかを示しています。

投資用語で言うと、利回りと言います。

年間での利回りが5%の場合、

NISAでは5%もらえるので、100万円預けた場合には取り出す際に105万円になりますね。

対してゆうちょ銀行に100万円預け、1年後に取り出す際には金利が0.001%のため、ほとんど変わらないことがわかりますね。

ゆうちょ銀行の金利は1980年代や1990年代までは5%〜7%の時代がありました。

このため

「お金は貯金しないと!!」

といった考えが広まって今に根付いています。

しかし、2000年代ごろからの金利は0.001%であるため、貯金しているだけではお金は増えない時代になったということがわかりますね。

20年間NISAで積立投資を行った場合の平均利回りは2〜8%と言われています。

そのため、この間をとって5%の利回りがあるとして計算をする場合が多いです。

事実現在までの過去20年間の海外株式平均利回りは7.2%になっています。

NISAのデメリット

NISAのデメリットとしては、

・100%利益が出るとは限らない

という点です。

NISAといえど、「投資」であるため、リスクが存在します。

しかしそのリスクを圧倒的に抑えることができます。

それがNISAです。

NISAの中にも投資するものを選ぶことでリスクを負うのか、懸命に投資をしていくのかなど個人で選択することができます。

その点に関しても後程解説していきますので安心してください!

・新NISAニーサ始め方の手順

1: 新NISAニーサ口座を開設する

2: 新NISAニーサで投資する銘柄を選ぶ

3:投資する

4:保有し続ける

以上です。

それぞれの項目を詳しく見ていきましょう。

1: 新NISAニーサ口座を開設する

新NISAを始めるにはまずは口座が必要です。

楽天証券か、SBI証券の口座を開設するといいでしょう。

理由は手数料が無料である点と、実績があるため信頼度が高いです。NISAを利用しているほとんどの方がこのどちらかを利用しています。

楽天証券やSBI証券に口座を持っていない場合には新しく口座を作成する必要があります。つまり、これまで一度も投資をしたことがない方は口座を作る必要がありますね。

今回は利用者が一番多い、楽天証券での手順を解説していきますね。

楽天証券口座解説手順

1:楽天証券総合口座を開設する

2:同時にNISA口座の開設も行う

NISAの他に投資方法はいろいろあるため、総合口座の中にNISAがあるといったイメージです。

デパートの中に一つ一つ違うお店が入っているという感じですかね。

そのデパートをまず作り、その中にあるお店であるNISAの口座も開設します。

NISA口座は簡単に作成できます。

NISA口座開設ボタンから必要事項をフォームに入力して、必要書類をアップロードするだけです。

2: 新NISAニーサで投資する銘柄を選ぶ

続いては、新NISAで投資する銘柄を選びましょう。

投資する銘柄はランキングを見て決めてもいいでしょう。

人気で優秀な銘柄順に並んでいます。

・eMAXISSlim 米国株式(s&p500)

・eMAXISSlim全世界株式(オールカントリー)

このどちらかに投資すれば間違い無いでしょう。

2024年から新NISAが始まることもあって多くのテレビ番組でNISAについて取り上げられています。

その中でも話題になっているのが、「オールカントリー」や「s&p500」といったワードです。

過去のグラフを見てもわかるように、長期で保有することで上昇を続けていることがわかります。

3:投資する

NISA口座を開設し、銘柄を選んだら、投資しましょう。

新NISA投資シュミレーションを使って、毎月いくら投資するとどれくらいのお金になるのかを計算することができます。

このようにいくら積み立てるのか、利回りは何%なのか、何年積み立てをするのかを入力すると将来いくらになるのか簡単に見ることができます!

4:保有し続ける

NISA投資で大切なことは、長期保有することです。

NISA投資で失敗してしまう大きな要因として

・株価が下がったら、損切り(これ以上損をしないようにするため株を売ること)をしてしまう

・短期間で売ってしまう

ことがあげられます。

NISA投資でうまくいかなかったといった声がある場合、このどちらかをしている人です。

投資というと、常にグラフを見て売ったり買ったりしないといけない!といったイメージを持っている人がいますが、NISAはそうではありません。

NISAの場合、10年や20年単位で長期的に保有することで利益を出すことができます。

そのため、投資をしたら、10年、20年間はそのままにしておき、長期間で保有することが大切です。

長期保有した場合の利益画像

画像を見てもわかるように、長期保有することで、資産がどんどん大きくなっていくことがわかりますね。

これは1年間で得た利益がそのまま投資に回されることで雪だるま式に利益が大きくなっていきます(複利の力と言われています)。

・これまでNISAニーサで積み立てをしてきた個人的感想

私はこれまで5年間ほどNISAで積立投資をしてきました。その体験談をここでは書いていきたいと思います。

・5年間積立NISAで投資

・銘柄はs&p500

・毎月約3万円程度(積立ができない月には1万円など)

このように積み立てた結果、現在まででおよそ、30万円程度の利益が出ています。

私もはじめて投資をNISAで始め、不安なことしかありませんでしたが、試しにやってみることにしました。

すると、1年後にはお金が増えていたため、こんな世界があるんだ!とびっくりしたのを覚えています。

もちろん株価が下がってしまうこともありましたが、そんなときにはより多く株を買うことができると考えて、積み立てを続けていました。

このように毎月定額をコツコツと積み立てることが株式投資において重要なことのようです。

ドルコスト平均法と呼ばれており、うまくいく投資法の一つとされています。

そのため、NISA投資においても、月に3万円と決めたのならば、3万円をコツコツと積み上げていくことで10年後や20年後に利益を上げられる可能性をグッと高めることができます。

私もこれからもNISAへの投資を続けていきます。

・新NISAニーサで投資すべき場所は?どこに投資すればいいの?

先ほどの章で述べたように

・eMAXISSlim 米国株式(s&p500)

・eMAXISSlim全世界株式(オールカントリー)

などの人気インデックス株式に投資することが好ましいです。

インデックス株式とは一つの会社に投資するのではなく、たくさんの会社の株が入ったセット商品を買うようなイメージです。

そのため一つの会社の株を買うよりもリスクを抑えることができます。

一つの会社の株が下がったとしても、どこかの会社の株が上がっていれば問題ないといった具合にです。

そしてNISAで買うことができるインデックス株式は厳正な審査をクリアしたものしか存在していません。

そのため余程のことがない限り損をする方が難しいと言えるかも知れません。

・新NISAニーサいくら投資すればいいの?

新NISAで毎月いくらをいつまで投資すればいいのかわからない方も多いと思います。

新NISAの制度上、年間最大120万円、月に10万円投資することができます。

そのため資金に余裕がある方は月に10万円、余裕があまりない方でも月に1万円からでも積立投資することができます。

新NISAではつみたて投資枠の他に成長株投資枠というものが追加されました。

この成長株投資枠と合わせて1800万円まで投資することが可能です。

もしつみたて投資のみを続ける場合、最大で15年間積立を続けることができますね!

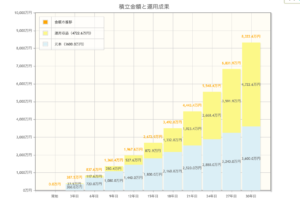

こちらが月10万円15年間つみたて投資を行った結果です↓

こちらが月1万円15年間つみたてを行った結果です。↓

このようにそれぞれの目的に合わせて積み立てる額を決めていくといいですね。

金融庁は老後に2000万円足らなくなると声明を発表しています。

そのため2000万円の資金があれば安心ですよね。

・2000万円をNISAで貯めるには

月5万円を20年間5%の利回りで投資した場合

20年後には1735万円となり28年目には2000万円を超えます。

(今回NISAでは1800万円が投資上限ですので、月5万円で投資した場合、30年間積立を行うことができます。

そのため、30年後には4185万円になります。)

月10万円を20年間5%の利回りで投資した場合、

20年目で3470万円、15年目には2426万円となります。

(月10万円で投資した場合15年で投資の満額である1800万円に到達します。そのため15年目以降には投資額は0として計算しています。)

月1万円を20年間5%の利回りで投資した場合には411万円、月3万円の場合は20年後に1233万円になります。

それぞれのライフプランに合わせた投資をお勧めします。

50代からでもNISAを始めても遅くない!

若い年代からNISA投資をしていればそれだけ長い間投資ができるためメリットも大きくなります。

しかし、50代からNISAを始めても全然遅くありません。

現在日本人の平均寿命は84.62歳となっており、2010年には82歳であったのに対し、平均寿命は伸びていく傾向にあります。

そのため、現在55歳の場合でも20年後には75歳であり、まだまだ先は長い状態ですよね!

50代からNISAを始め、20年間投資を続けた場合、これまで見てきたように大きなメリットが得られることがわかりますね。

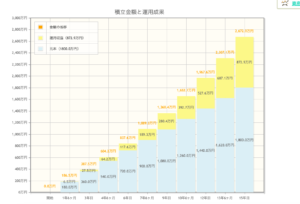

例を見ていきましょう。

現在55歳の場合子供が独立し、月20万円ほどの収入がある場合、10万円のNISAで月最大のつみたて投資ができるとします。

その後65歳になり退職し、年金生活になると10万円の年金が支給されるとします。

そのうち5万円を75歳までNISA投資を続けるとします。

利回りの平均である5%で投資ができたとすると、

75歳で貯まるNISAの総額は3373万円になります。

普通に貯金をした場合、1740万円ですので、約1500万円ほどの利益が出ていますね!

もし65歳で退職をしたあと投資をしない場合は、75歳で2581万円、65歳から月3万円の投資に切り替える場合には、3056万円、1万円に切り替えた場合は2739万円になります。

雪だるま式に利益が増えていくため、70代や80代になる以前の若いうちに投資をしていくことが大切であることが分かりますね!

・若年層の場合

20代は30代の場合さらに効果があります。

新NISAでは永久に税金がかからず、永久に口座を持つことができます。

そのため、20年とは言わず、30年、40年と保有し続けることでさらにNISAの強みを引き出すことができます。

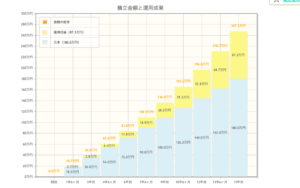

例を見ていきましょう。

25歳から月10万円を20年間利回り5%で積立を行うと、20年後の45歳で3470万円になります。

また、その後NISA投資枠の1800万円を月10万円積み立てることで15年で使い切り、40歳からは保有し続けるとします。その場合55歳でのNISA資産は5652万円になります。

保有を続けるだけでも、10年間で約1100万円とかなりの利益が出ていることが分かりますね。

気軽に積み立てを続けるために

NISAの口座を作成し、積み立てをスタートした場合、毎月証券口座に入金して積み立てする方法と、クレジットカードから自動で引き落としされる方法があります。

現金の場合、証券口座に現金が入っていないと積み立てることができません。

そのため、クレジットカードと連動させることで、より気軽に積み立てを行うことができます。

楽天証券で口座を開設した場合、楽天カードを作成することで、楽天カードから自動支払いを設定することができます。

毎月決まった日にちに自動で引き落とされることになるため、積み立て忘れることはなく、安心ですね。

また、楽天カードで積み立てをすることで、ポイントも貯めることができます。10万円積み立てする場合には1000円のポイントが貯まりますね!

【新NISA】はどうやって始めればいいの?何に投資すればいいの?初心者にわかりやすく解説してみた。まとめ

新NISAをここまで説明してきました。

どれだけ国が推奨しているとはいえ、投資を始めることは怖いと思います。

そのため、少額からでいいのでぜひ今回の記事を読んで試してみてほしいです。

するとNISAの効果を実感できると思います。

ここまでお読みいただきありがとうございました。

何かわからないことがあればコメントくださるとお返事いたします。